Bonjour tout le monde,

Vous rêvez d'une vie où le travail ne serait plus une contrainte, mais un choix ?

Oui, mais comment faire me direz-vous ? Et surtout, cela est-il envisageable ou est-ce une promesse de vendeur de rêve💭 ?

Alors dans cet article réservé à vous, fidèles lecteurs de financersavie.com, nous allons voir s’il est possible d’atteindre un niveau d'épargne suffisant pour réduire considérablement votre temps de travail.

Nous revenons donc à la notion de Barista FIRE, variante du mouvement FIRE (Financial Independence, Retire Early - Indépendance Financière, Retraite Anticipée). Le terme "Barista" fait référence à l'idée de travailler à temps partiel dans un emploi potentiellement moins stressant, comme celui de barista dans un café. Cependant, le concept s'applique à tout type d'emploi à temps partiel ou saisonnier.

🔢Voici les 10 chiffres à déterminer pour vérifier la crédibilité de votre projet

Cela vous prendra 10 minutes pour une première version, mais pour le projet d’une vie, cela vaut le coup de les prendre.

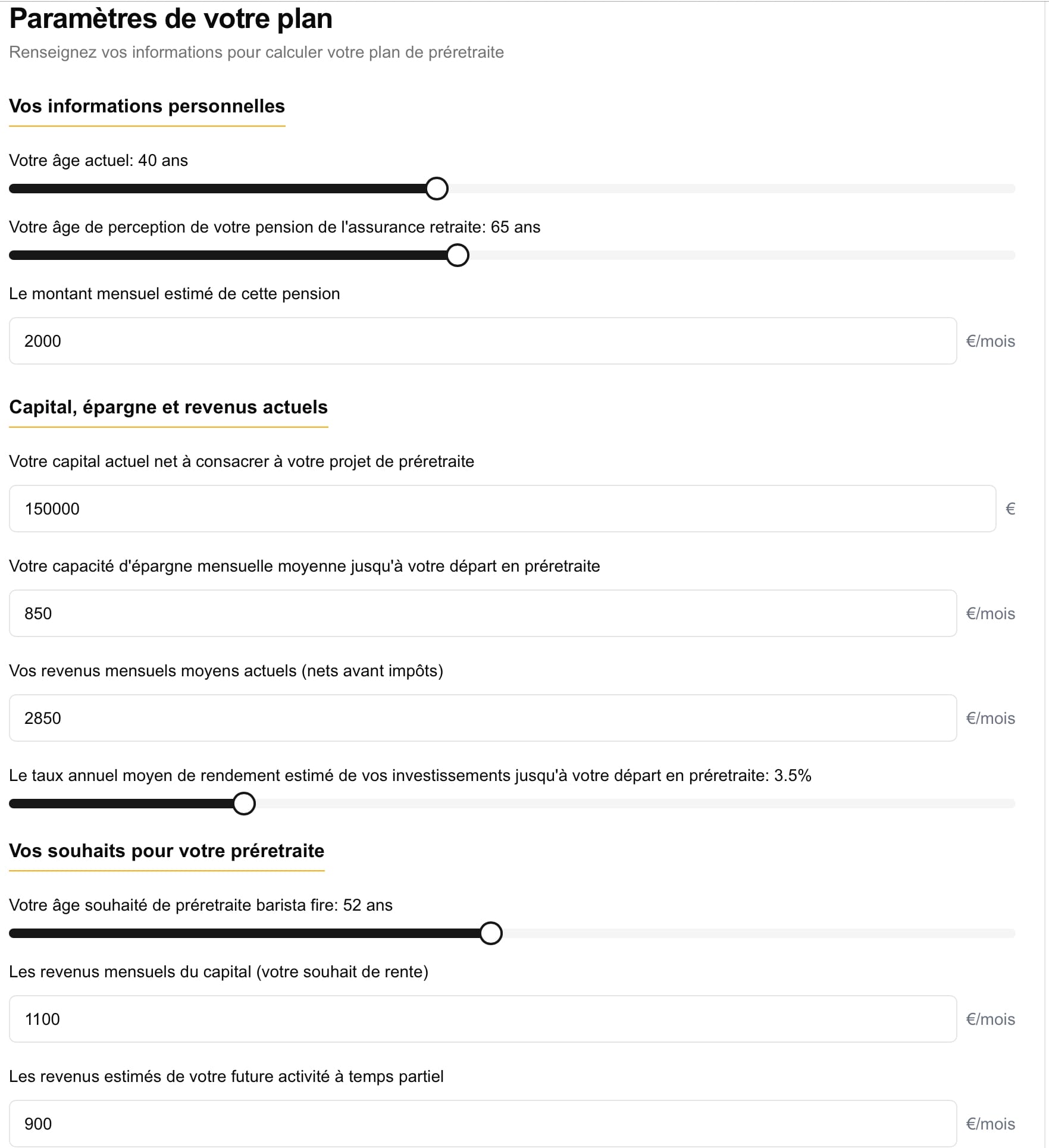

📖Vos informations personnelles

- Votre âge actuel

- Votre âge de perception de votre pension de l'assurance retraite (vous pourrez déterminer précisément cet âge sur info-retraite.fr ultérieurement)

- Le montant mensuel estimé de cette pension : une évaluation vous sera également donnée sur info-retraite.fr

💶Capital, épargne et revenus actuels

- Votre capital actuel net à consacrer à votre projet de préretraite.

- Votre capacité d'épargne mensuelle moyenne jusqu'à votre départ en préretraite.

- Vos revenus mensuels moyens actuels (nets avant impôts).

- Le taux annuel moyen de rendement estimé de vos investissements jusqu'à votre départ en préretraite. Il s'agit du rendement net (de cotisations sociales et d’impôts) que vous estimez pouvoir retirer en moyenne de vos investissement actuels et futurs. Concrètement, cela se situe le plus souvent entre 3% et 5%, donc si vous n’avez pas d’idées particulières, je vous propose de jouer la sécurité en saisissant 3,5%.

😎Vos souhaits pour votre préretraite

- Votre âge souhaité de préretraite.

- Les revenus mensuels du capital (votre rente lors de votre préretraite).

- Les revenus de votre future activité à temps partiel. Pour valider vos trimestres de retraite, vous devez gagner au moins 1 800 euros par trimestre soit environ 600 euros par mois.

- Vos besoins mensuels de revenus globaux : cette ligne se calcule automatiquement, c’est la sommes des deux dernières données.

👨🏽Le projet de Franck, 40 ans, souhaitant travailler à temps partiel dans 12 ans

Voici un exemple avec le projet de Franck (nous verrons plus tard si le projet est cohérent) :

En synthèse,

- Franck gagne aujourd’hui 2 850 euros par mois. Il en dépense 2000 et en épargne 850 sur un support (des SCPI) lui rapportant 3,5% net.

- Il a déjà capitalisé 150 000 euros qu’il pourra consacrer à son projet de préretraite auquel il aspire dans 12 ans.

- Lorsqu’il aura atteint 52 ans, il souhaite enseigner le padel, son sport préféré, et en retirer 900 euros par mois. Il veut recevoir une rente de 1 100 euros représentant les intérêts issus de ses placements. Il pourra donc dépenser 2 000 euros chaque mois comme aujourd’hui.

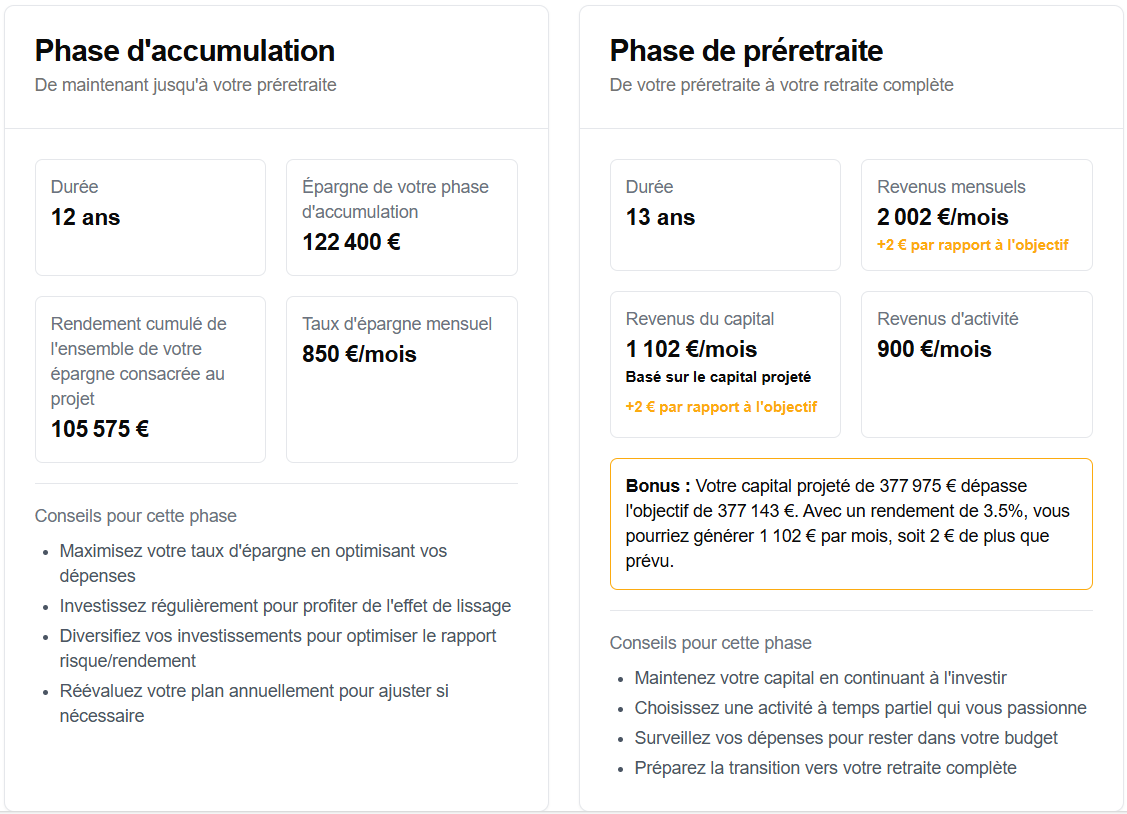

❓Que dit notre outil du projet de Franck ❓

Alors, le projet de Franck est-il réaliste ? Voici ce qu’en dit notre calculateur :

Comme on peut le voir, si les hypothèses de Franck se vérifient, il pourra compter sur une rente de 1 100 euros issue de ses investissements dès ses 52 ans et donc revoir complètement sa situation professionnelle en enseignant à temps partiel le padel

Bien entendu, ces résultats doivent encourager Franck à poursuivre son projet. Ils ne garantissent rien car beaucoup de choses peuvent arriver, tant sur la capacité de Franck à épargner que sur les rendements de ses investissements.

Aussi, ces calculs doivent être régulièrement réajustés (au mieux une fois par trimestre, au pire une fois par an) afin d’être au plus près de la réalité et de construire son avenir sur du concret.

📊Et quoi d’autre avec l’outil de Financer sa vie ?

L’outil de Financer sa vie propose également une vision claire de la situation financière attendue de chaque phase du projet de Franck :

- phase d'accumulation : de 40 à 52 ans, c’est à dire d’aujourd’hui au début de sa période de pré-retraite,

- phase barista fire : de 42 à 65 ans, c’est à dire la période pendant laquelle il vivra des rendements de ses investissements et d’un emploi à temps partiel qui lui plaît et ne le stresse pas,

- phase de retraite complète : à partir de ses 65 ans.

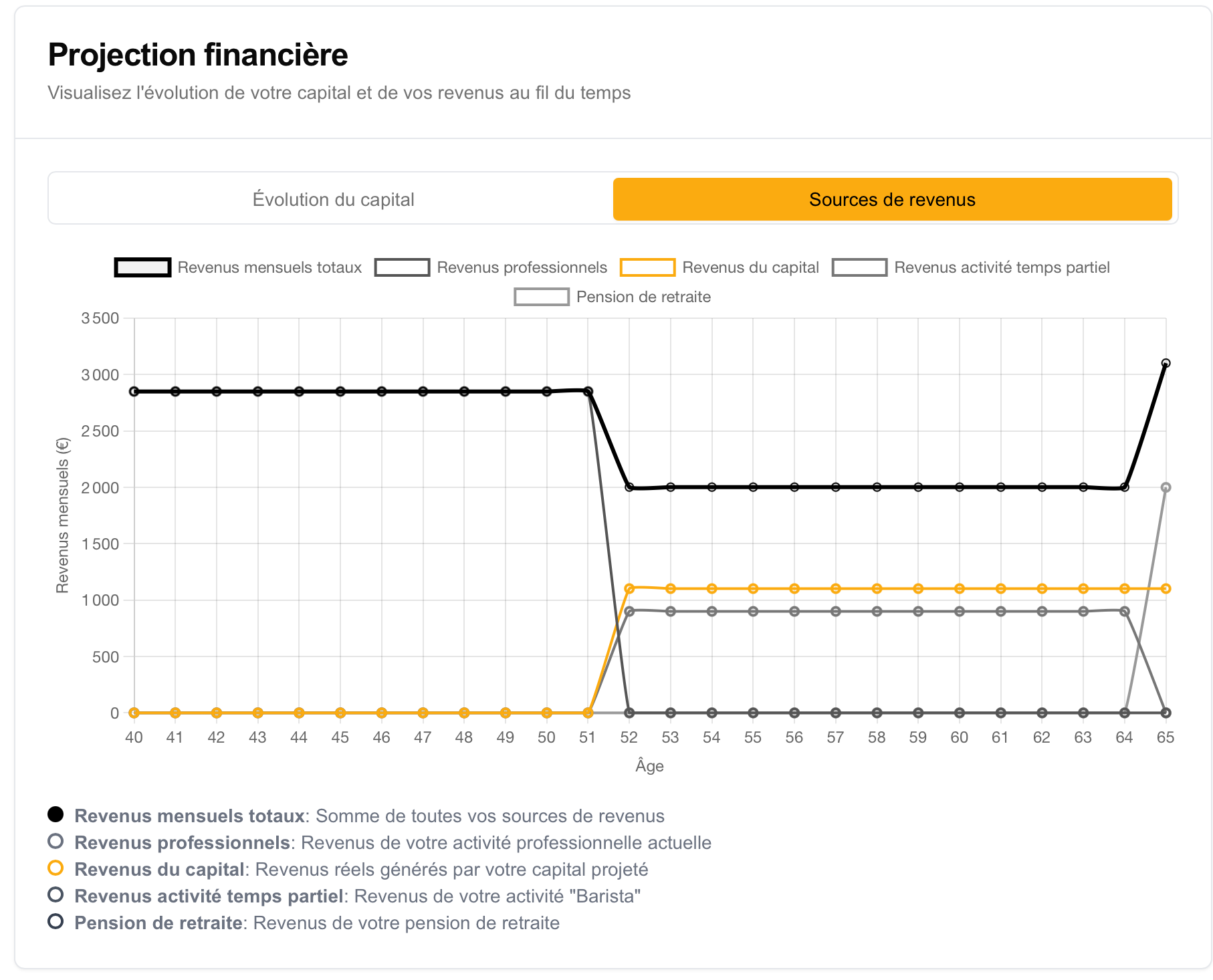

J’espère que vous trouvez ces résultats intéressants. Si c’est le cas, je vous invite à poursuivre votre lecture car il y a plus dans notre calculateur. Voici par exemple une représentation graphique des projections comme ci-après.

J’ai failli oublier :

Une fois votre projet simulé, vous pouvez enregistrer vos données et vos résultats en format .csv afin de les exploiter avec Excel, Google sheets ou n’importe quel autre tableur.

😌Ni trop simple ni trop compliqué

Vous trouverez sur internet des calculettes plus simples, plus compliquées, des applications payantes où vous pouvez simuler bien des situations très détaillées. Mais si j’ai mis au point cet outil, c’est que je suis sincèrement persuadé qu’il propose le niveau de détails nécessaire mais suffisant pour savoir où vous allez, pour savoir si votre projet relève du doux rêve ou s’il est mathématiquement crédible.

Nous l’avons vu, 10 données doivent être saisies. Ce qui compte, c’est d’avoir bien réfléchi à ces 10 chiffres pour bâtir un projet solide. Il y aura immanquablement des événements imprévus sur votre chemin vers votre pré retraite. Ils modifieront quelques données et votre plan sera à ajuster en conséquence.

Pour tester l’application, rien de plus simple. Elle est en accès libre et gratuit sur l’espace membres de Financer sa vie.

Si vous vous reconnaissez dans au moins une des affirmations suivantes, faites votre plan, cela ne coûte rien et peut vous faire découvrir un avenir nouveau :

- je suis en quête d'un meilleur équilibre vie professionnelle/vie personnelle,

- je souhaite me consacrer à une passion ou un projet personnel,

- je veux réduire mon stress professionnel sans sacrifier ma sécurité financière,

- j’aime mon métier mais pas à temps plein.

Alors, prêt(e) à devenir l‘architecte de votre propre vie ?

À votre disposition à xavier@financersavie.com ou sur whatsapp pour échanger sur votre projet.

Xavier.

🎗️ Vous trouverez d’autres outils dans l’espace membres pour :

- Calculer les rendements de vos investissements prenant en compte les intérêts composés.

- Evaluer votre patrimoine net.

- Découvrir votre mensualité de prêt selon plusieurs hypothèses